Sinh viên RMIT có nghiên cứu đột phá về học sâu trong dự đoán giá cổ phiếu

Nguyễn Quốc Anh, sinh viên Kinh tế và Tài chính tại RMIT, đã giải bài toán dự đoán giá cổ phiếu bằng cách sử dụng các mô hình học sâu tiên tiến.

Nghiên cứu của bạn đã được công bố và trình bày tại các hội nghị quốc tế uy tín được xếp hạng bởi Hiệp hội nghiên cứu và giáo dục điện toán máy tính của khu vực thuộc châu Đại dương (CORE).

Cuối tháng 5 vừa qua, Việt Nam đạt mốc kỷ lục với 7,94 triệu tài khoản giao dịch chứng khoán.

Thị trường chứng khoán bị ảnh hưởng bởi nhiều yếu tố, chẳng hạn như tâm lý tiêu dùng, kinh tế vĩ mô và vi mô, cũng như chính sách tiền tệ. Tất cả khiến ngách tài chính này trở nên khó đoán đối với những nhà giao dịch tìm kiếm lợi nhuận ổn định với mức rủi ro thấp.

Câu hỏi “liệu có chỉ báo nào giúp giảm rủi ro trong giao dịch tài chính?” đã khơi gợi ở Quốc Anh hứng thú nghiên cứu giao dịch bằng thuật toán.

Đây là khía cạnh vẫn chưa được khai phá nhiều ở Đông Nam Á bởi môi trường giao dịch thiếu linh động và độ thanh khoản thấp so với các nước Bắc Mỹ hoặc châu Âu. Do đó, các mô hình học máy và học sâu ở khu vực này chưa tiến bộ đáng kể.

Quốc Anh chia sẻ: “Mặc dù theo học chuyên ngành kinh tế-tài chính, tôi vẫn không cưỡng lại được tính ứng dụng thực tiễn của ngành khoa học máy tính. Đây có thể là chính là bước đột phá tiềm năng trong khoa học kinh tế và giải đáp những khúc mắc về mặt nghiên cứu tồn tại từ lâu”.

“Trong tài chính, dù dữ liệu chuỗi giá trị (time series) khá phong phú, phương thức tiếp cận vẫn theo hướng truyền thống”, Quốc Anh nói.

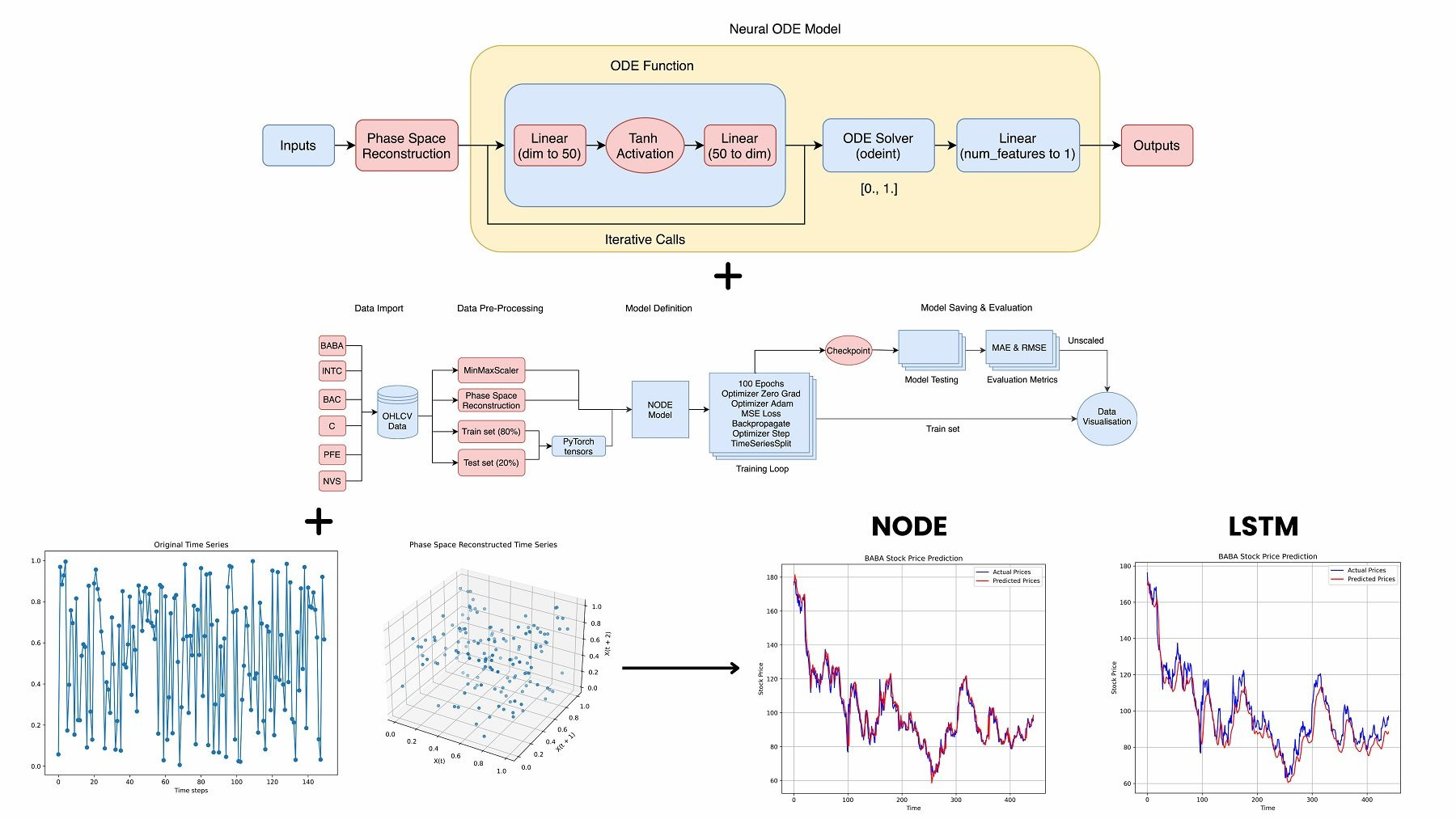

Dưới sự hướng dẫn của Tiến sĩ Hà Xuân Sơn và Tiến sĩ Thái Trung Hiếu, hai giảng viên ngành Kinh doanh (chuyên ngành Kinh doanh trên ứng dụng Blockchain) tại RMIT Việt Nam, Quốc Anh đã hoàn thành nghiên cứu với tiêu đề: “Mô hình phương trình vi phân cùng Thuyết tái tạo không gian pha trong dự báo giá cổ phiếu”.

Nghiên cứu được công bố trên thư viện điện tử của Hiệp hội Hệ thống thông tin (AIS). Quốc Anh còn trình bày kết quả nghiên cứu trong Hội nghị hạng A về Hệ thống thông tin châu Á-Thái Bình Dương lần thứ 31 (PACIS) năm 2024 vào ngày 4/7 tại khách sạn The Reverie Saigon, TP. Hồ Chí Minh.

Theo đó, Quốc Anh đã đề xuất một ứng dụng mới của các phương trình vi phân (neural ODE hoặc NODE) trong dự báo giá cổ phiếu. NODE có thể được hiểu là một mô hình học sâu gồm nhiều mạng nơ-ron tinh vi cho mô hình dự đoán.

“Nhìn chung, tôi đặt mục tiêu kiểm tra khả năng dự báo của mô hình dựa trên giá cổ phiếu hằng ngày của sáu công ty Mỹ trong các lĩnh vực công nghệ, tài chính và dược phẩm từ năm 2003 đến năm 2023”, Quốc Anh cho biết.

Mô hình tuân theo theo tỉ lệ 70:20:10. Trong đó, 70% dữ liệu được phân bổ cho việc huấn luyện, 20% để tinh chỉnh/xác nhận, và 10% còn lại dùng cho quá trình so sánh giữa giá trị thực và giá trị dự báo.

“Nhằm tối ưu hoá khả năng dự báo của mô hình, tôi đã kết hợp kỹ thuật tiền xử lý dữ liệu với tên gọi 'Tái tạo không gian pha' (PSR) từ thuyết ‘Hỗn mang’ để biến đổi dữ liệu cổ phiếu ban đầu ‘Open, High, Low, Close, Volume’ (OHLCV - hay còn được hiểu là tệp dữ liệu giá mở cửa, giá cao, giá thấp và giá đóng cửa của cổ phiếu) thành một không gian đa chiều”.

Bằng cách này, NODE có thể nhận ra nhiều hình mẫu ý nghĩa hơn vốn tồn tại trong các bộ OHLCV truyền thống. Quốc Anh đã tinh chỉnh NODE qua mười thông số khác nhau, thử nghiệm hơn 40 giá trị để tìm ra các thiết lập tối ưu.

Bạn chia sẻ: “Tiếp theo, NODE được so sánh với sáu mô hình học sâu hiện đại khác, gồm RNN, Transformer, SVR, LSTM, CNN và CNN-LSTM".

“Sau cùng, NODE cho thấy độ dự đoán chính xác vượt trội so với đối thủ gần nhất LSTM trong việc dự đoán các giá trị dài hạn với sai số tối thiểu qua 1.000 bước thời gian, giảm lỗi hơn 70% cho mỗi cổ phiếu”.

Tiến sĩ Hà Xuân Sơn cho biết mô hình này giải quyết những hạn chế của các phương pháp học sâu truyền thống trong việc nắm bắt các động lực thị trường chứng khoán phức tạp và phi tuyến.

“Mô hình cho thấy độ dự đoán chính xác dài hạn vượt trội và hiệu quả trong việc nắm bắt những biến động đột ngột trên thị trường như các vụ sụp đổ chớp nhoáng”.

“Không chỉ dự đoán giá cổ phiếu, mô hình còn có triển vọng trong việc dự đoán các hệ thống hỗn mang khác, như được chứng minh qua những bài kiểm tra trên các tập dữ liệu Lorenz và Mackey-Glass”, Tiến sĩ Sơn chia sẻ.

Quốc Anh gặp khá nhiều thách thức trong quá trình nghiên cứu, với đòi hỏi trình độ công nghệ là “khó nhằn” nhất.

“Tôi phải tự học các ngôn ngữ như Python, SQL, LaTeX, sử dụng các công cụ GitHub, MongoDB, Lightning AI, kéo dữ liệu từ API, và nắm vững kỹ năng tìm kiếm và đọc hiểu nghiên cứu, chủ yếu qua các diễn đàn công nghệ hoặc các hướng dẫn trên YouTube”, Quốc Anh cho biết.

Tiến sĩ Sơn khen Quốc Anh có thiên hướng bẩm sinh về nghiên cứu học thuật, thể hiện kỹ năng phân tích sắc bén và tài năng giải quyết vấn đề sáng tạo. “Khả năng nắm bắt các khái niệm phức tạp nhanh chóng và áp dụng chúng một cách sáng tạo khiến Quốc Anh trở thành một học giả trẻ đầy triển vọng”.

Ngoài “Mô hình phương trình vi phân cùng Thuyết tái tạo không gian pha trong dự báo giá cổ phiếu”, Quốc Anh cũng là tác giả chính của nghiên cứu “Chuyển đổi dự báo giá chứng khoán: Kiến trúc học sâu và kĩ thuật tính năng chiến lược”.

Bài báo này sẽ được công bố trong Ghi chú giảng dạy về Trí tuệ nhân tạo (LNAI) của Springer và được trình bày tại Hội nghị quốc tế lần thứ 21 về Mô hình hóa các quyết định cho trí tuệ nhân tạo (MDAI) 2024, tổ chức tại Đại học Meiji, Nhật Bản.

Trong tương lai, Quốc Anh đặt mục tiêu khám phá các ứng dụng tiên tiến trong khoa học dữ liệu, nghiên cứu sâu hơn về tầm quan trọng của dữ liệu chuỗi thời gian và phát triển các mô hình tự động hoá nhằm giải quyết những nhu cầu xã hội đa dạng, từ nhận dạng mẫu đến phát hiện ung thư sớm.

Cậu sinh viên năm ba Đại học RMIT nhấn mạnh rằng bạn muốn “khích lệ các bạn đồng trang lứa hãy học đi đôi với hành. Sẽ luôn có nhiều điều để nghiên cứu, đặc biệt trong kỷ nguyên chuyển đổi số của nền kinh tế”.

.jpg "Đề Toán tốt nghiệp THPT 2026: Tăng cường đánh giá năng lực, tiệm cận tư duy đại học")

.jpg "Sân chơi mới cho sinh viên luật “thực chiến”")