Công bố báo cáo tác động dự thảo tăng thuế tiêu thụ đặc biệt đối với bia

Chiều 25/11, “Báo cáo đánh giá tác động của dự thảo tăng thuế tiêu thụ đặc biệt đối với mặt hàng bia” đã được công bố, gây chú ý trong thời điểm nhiều đại biểu Quốc hội đang tranh luận về việc tăng thuế tiêu thụ đặc biệt.

Báo cáo do Viện Nghiên cứu Chiến lược, Chính sách Công Thương (Bộ Công Thương), Viện Nghiên cứu Đồ uống Việt Nam phối hợp với nhóm chuyên gia của Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) và Tổng cục Thống kê thực hiện nghiên cứu đánh giá tác động của việc điều chỉnh tăng thuế TTĐB đối với ngành bia Việt Nam.

Cần phương án hài hòa

Luật Thuế tiêu thụ đặc biệt (TTĐB) số 27/2008/QH12 có hiệu lực thi hành từ ngày 1/4/2009. Qua 4 lần sửa đổi, bổ sung, ngành bia chịu nhiều tác động nhất với mức thuế suất hiện nay là 65%.

Luật Thuế TTĐB (sửa đổi) đã được đưa vào Chương trình xây dựng luật, pháp lệnh năm 2025, bổ sung vào Chương trình xây dựng luật, pháp lệnh năm 2024, trình Quốc hội cho ý kiến tại Kỳ họp thứ 8 (tháng 10/2024) và thông qua tại Kỳ họp thứ 9 (tháng 5/2025). Theo đó, các phương án tăng thuế mà Bộ Tài chính (BTC) đề xuất sẽ có tác động vô cùng lớn tới doanh nghiệp ngành bia.

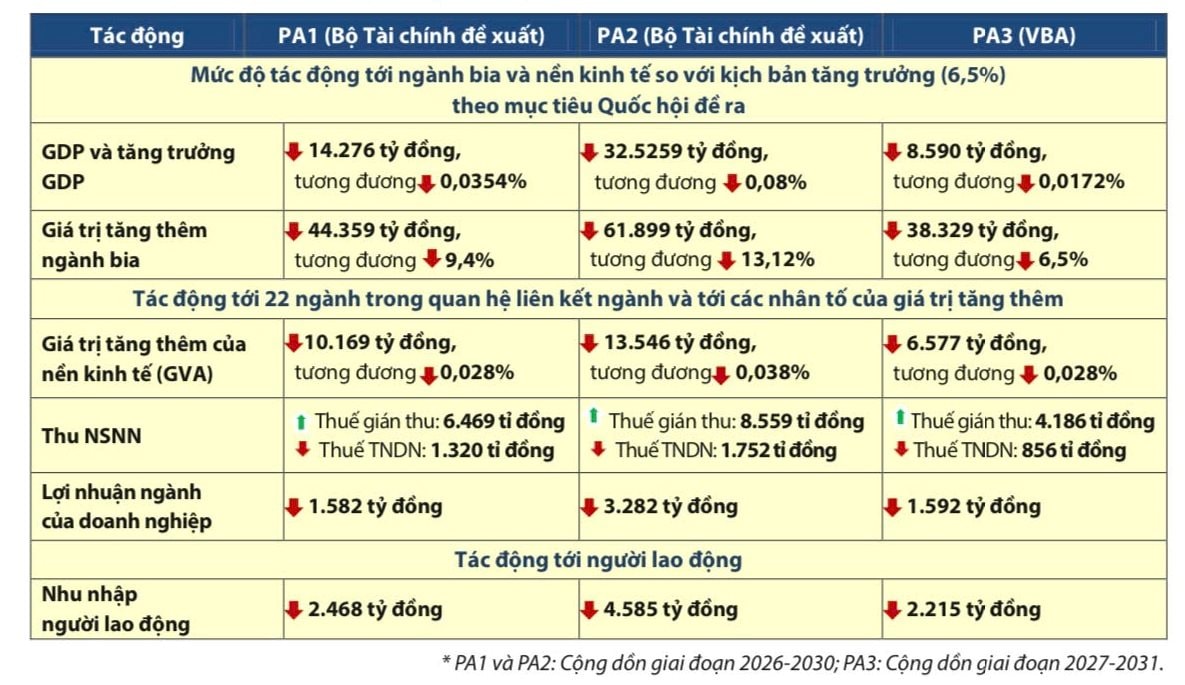

Theo đó, Luật sửa đổi theo hướng điều chỉnh tăng thuế suất thuế TTĐB đối với mặt hàng bia (mức thuế hiện nay là 65%) với 2 phương án được đề xuất. Phương án 1 sẽ tăng thuế từ năm 2026, tăng theo từng năm và mỗi năm tăng 5% để tới năm 2030 thuế suất thuế TTĐB đối với bia là 90%. Phương án 2 sẽ tăng thuế từ năm 2026 với mức tăng 15%, sau đó từ năm 2027 tăng từng năm và mỗi năm tăng 5% để tới năm 2030 thuế suất thuế TTĐB đối với bia là 100%.

Tại Văn bản số 28/VB-VBA ngày 1/7/2024 của Hiệp hội Bia-Rượu-Nước giải khát (VBA) gửi Bộ trưởng Bộ Tài chính về góp ý dự thảo Luật thuế TTĐB (sửa đổi), VBA đề xuất lùi thời hạn tăng thuế tới năm 2027; đồng thời tăng thuế ở mức 5% và với lộ trình tăng 2 năm một lần, đến mức 80% vào năm 2031, để phù hợp với bối cảnh kinh tế, thực trạng doanh nghiệp và để doanh nghiệp có khả năng trụ vững, thích ứng, qua đó giảm nhẹ ảnh hưởng tiêu cực tới ngành và đóng góp chung cho phát triển kinh tế xã hội.

Bà Nguyễn Thị Minh Thảo, Trưởng ban Nghiên cứu môi trường kinh doanh và năng lực cạnh tranh (Viện Nghiên cứu quản lý kinh tế Trung ương – CIEM) cho biết, nhóm nghiên cứu đã thực hiện với 3 phương án gồm phương án 1, phương án 2 của Bộ Tài Chính và phương án VBA đề xuất. Cả 3 phương án đều ảnh hưởng, làm suy giảm giá trị tăng thêm của ngành bia. Giả định, mức tăng trưởng giá trị tăng thêm ngành bia tương đương với mức tăng trưởng GDP theo kịch bản 6,5%, với phương án 1, giá trị tăng thêm giảm 44.359 tỷ đồng, tương đương 9,4%; phương án 2 giảm 61.899 tỷ đồng, tương đương 13,12% và phương án 3 là giảm 38.329 tỷ đồng, tương đương 6,5%.

Theo bà Nguyễn Thị Minh Thảo, chu kỳ sản xuất của ngành bia là chu kỳ ngắn hạn. Ở các chu kỳ sản xuất trung và dài hạn, sản xuất của ngành bia và 21 ngành trong quan hệ liên ngành bị thu hẹp, dẫn tới nguồn thu NSNN giảm. Vì thế, mục tiêu tăng thuế TTĐB đối với mặt hàng bia để tăng NSNN sẽ không đạt được về trung và dài hạn.

Đặc biệt, người lao động cũng chịu ảnh hưởng đáng kể khi tăng thuế TTĐB đối với bia. Cả 3 phương án đều làm giảm thu nhập của người lao động trong nền kinh tế. Vì vậy, trên cơ sở căn cứ vào tổng quan, thực trạng chung của doanh nghiệp, ngành bia là ngành dễ bị ảnh hưởng nhất trước những thay đổi về chính sách.

Việc điều chỉnh tăng thuế sẽ có tác động lớn tới hoạt động sản xuất kinh doanh của doanh nghiệp, của người dân tới cả nền kinh tế. Do vậy cần có đánh giá tác động thật kỹ lưỡng, dựa trên các cơ sở khoa học, tình hình thực tế về kinh tế và an sinh xã hội, chiến lược phát triển.

“Báo cáo đánh giá tác động của dự thảo tăng thuế tiêu thụ đặc biệt đối với mặt hàng bia” được kỳ vọng sẽ là nguồn thông tin đáng tin cậy, có giá trị tham khảo hữu ích cho Quốc Hội, Chính phủ, ban soạn thảo và các bộ ngành liên quan để tham khảo, xem xét các tác động toàn diện của đề xuất điều chỉnh tăng thuế TTĐB đối với bia, hướng tới một chính sách thuế phù hợp theo Phương án 3 (lùi thời điểm thực hiện đến 2027, tăng 5% theo lộ trình 2 năm một lần đến 2031), tạo động lực và tinh thần kinh doanh, đồng thời đảm bảo mục tiêu quản lý nhà nước và điều tiết tiêu dùng hướng tới mục tiêu hài hòa các lợi ích, sức khỏe cộng đồng, an sinh xã hội, ổn định phát triển sản xuất kinh doanh và tăng thu cho ngân sách Nhà nước.

Xem xét giãn lộ trình tăng thuế

PGS.TS Ngô Trí Long cho rằng, khi ban hành các quy định về rượu, bia, Luật Thuế tiêu thụ đặc biệt (sửa đổi) cần đáp ứng 3 yêu cầu. Đó là, giảm tiêu dùng, tăng nguồn thu ngân sách và đảm bảo công bằng, hài hòa trong việc đóng thuế, cũng như thúc đẩy sản xuất trong nước. Trong dài hạn, tăng thuế sẽ khiến nhu cầu của người dân giảm, dẫn tới sản lượng giảm, nhập khẩu giảm. Từ đó, thu ngân sách giảm.

"Đa số ý kiến đều thống nhất là cần điều chỉnh thuế tiêu thụ đặc biệt. Tuy nhiên, phải xác định mức độ và lộ trình phù hợp. Cùng với đó, là làm rõ mục tiêu của việc điều chỉnh là gì, tác động đến kinh tế - xã hội ra sao. Nếu còn ý kiến trái chiều, cơ quan soạn thảo nên tham vấn thêm nhiều ý kiến, đặc biệt là từ các kênh thông tin, truyền thông", ông Long chia sẻ.

Ở góc độ doanh nghiệp, bà Trần Ngọc Ánh, Giám đốc Ngoại vụ cấp cao của Heineken Việt Nam cho rằng, trong bối cảnh nền kinh tế đối mặt nhiều khó khăn, thách thức, nguyên liệu đầu vào của các ngành sản xuất bị tăng lên, tiêu dùng giảm… khiến doanh nghiệp đứng trước nhiều khó khăn. Do đó, việc sửa đổi thuế TTĐB cần phải được xem xét toàn diện, thấu đáo.

Theo bà Ánh, các phương án Bộ Tài chính đề xuất đều gây tác động tới nền kinh tế, phương án 2 tác động mạnh nhất. Vì vậy, cần có một phương án hài hòa để đạt được các mục tiêu ngân sách, bảo vệ sức khỏe, đảm bảo môi trường kinh doanh, phù hợp với bối cảnh kinh tế, thực trạng doanh nghiệp và để doanh nghiệp có khả năng trụ vững. Báo cáo của nhóm nghiên cứu đã tiếp cận khoa học, phương pháp đánh giá tiên tiến, có các số liệu tin cậy.

Chung quan điểm, TS Phạm Tuấn Khải, nguyên Vụ trưởng Vụ Pháp luật, Văn phòng Chính phủ đánh giá cao bản báo cáo của nhóm nghiên cứu. Ông cho rằng, báo cáo đã làm tốt công tác dự báo, điều mà một số văn bản quy phạm pháp luật còn thiếu khi đánh giá tác động trong tương lai.

Ông Khải cũng nhất trí với ý kiến lộ trình đánh thuế cần linh hoạt, thay vì "bó cứng" theo từng năm như dự thảo. Luật sửa đổi có thể chỉ ban hành khung quy định, còn kế hoạch, lộ trình thực hiện Quốc hội có thể giao Chính phủ".

Bà Nguyễn Thị Cúc, nguyên Phó tổng cục trưởng Tổng cục Thuế lấy làm tiếc vì phương án 3 không kịp đưa lên bàn nghị sự tại Kỳ họp thứ 8 Quốc hội khóa XV. Theo bà Cúc, phương án 2 tăng thuế lên quá cao, còn phương án 1 có lộ trình chưa thật phù hợp trong bối cảnh hiện nay.

"Cơ quan soạn thảo có thể nghiên cứu, xem xét giãn lộ trình tăng thuế thành 2, 3 năm thay vì 1 năm như dự thảo. Ngoài ra, chúng ta còn nhiều biện pháp khác như kết hợp tăng thuế với xử phạt hành chính, giúp hài hòa lợi ích cho các bên và đảm bảo sức khỏe cộng đồng, môi trường", bà Cúc chia sẻ.

.jpg "Bệnh viện Chấn thương Chỉnh hình \"tiếp sức\" y tế tuyến tỉnh")

Toàn quốc")