Nhóm bất động sản bứt phá, chứng khoán Việt tiệm cận 1.500 điểm

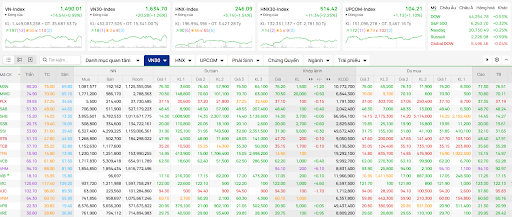

Thị trường chứng khoán Việt Nam tiếp tục duy trì đà tăng trong phiên giao dịch ngày 17/07, nối tiếp xu hướng tích cực từ phiên liền trước. Chốt phiên, chỉ số VN-Index tăng 14,54 điểm (+1,0%) lên 1.490 điểm, tiệm cận mốc tâm lý 1.500 điểm.

Chỉ số VN30 cũng ghi nhận mức tăng mạnh 20,3 điểm (+1,3%), đạt 1.634,7 điểm. Thanh khoản toàn thị trường duy trì ở mức cao với tổng giá trị giao dịch hơn 35.590 tỷ đồng, trong đó rổ VN30 đóng góp hơn 15.300 tỷ đồng.

Tâm điểm của phiên giao dịch tiếp tục là nhóm cổ phiếu bất động sản, đặc biệt là các mã thuộc hệ sinh thái Vingroup. VHM tăng kịch trần 6,9%, VIC tăng 3,9% và VRE tăng 3,3%, đồng loạt góp phần đáng kể vào mức tăng của chỉ số. Bên cạnh đó, nhóm bất động sản khác như NVL, DIG, CEO, KDH cũng ghi nhận mức tăng mạnh với thanh khoản vượt trội, cho thấy dòng tiền đang tập trung mạnh vào nhóm ngành này.

Tổng thể rổ VN30 có 19 mã tăng, 8 mã giảm và 3 mã đứng giá. Ngoài nhóm Vingroup, các cổ phiếu tăng mạnh khác có thể kể đến SSB (+3,1%) và MSN (+1,6%). Ở chiều ngược lại, VJC (-1,8%), BVH (-1,7%) và một số mã như LPB, PLX, HPG đều điều chỉnh nhẹ dưới 0,5%.

Trong khi nhóm bất động sản bứt phá, các cổ phiếu ngân hàng và chứng khoán tiếp tục duy trì sắc xanh nhưng có dấu hiệu chốt lời ngắn hạn sau nhịp tăng nóng. Thị trường nhìn chung vẫn giữ được quán tính tăng trong phần lớn thời gian giao dịch, dù có hiện tượng rung lắc nhẹ về cuối phiên.

Đáng chú ý, khối ngoại quay trở lại bán ròng sau chuỗi mua mạnh trước đó. Cụ thể, nhà đầu tư nước ngoài bán ròng hơn 156 tỷ đồng trên sàn HOSE. VCB bị bán ròng mạnh nhất với 223,7 tỷ đồng, tiếp theo là HCM (-76,4 tỷ), E1VFVN30 (-66,7 tỷ), CII (-58 tỷ) và VCG (-57 tỷ). Ở chiều mua, NVL và HPG cùng được mua ròng hơn 112 tỷ đồng, kế đến là MSN (+68,5 tỷ), SSI (+64,2 tỷ) và VPB (+61,3 tỷ).

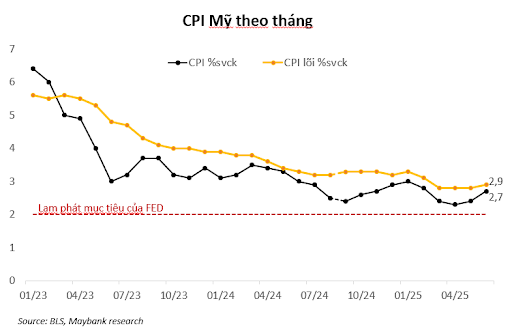

CPI tháng 6 vượt dự báo: Fed chưa vội cắt lãi suất

Báo cáo chỉ số giá tiêu dùng (CPI) tháng 6 của Mỹ cho thấy lạm phát đang có dấu hiệu tăng trở lại, phản ánh rõ nét hơn tác động của các yếu tố thuế quan và chi phí đầu vào lên giá cả hàng hóa. Chỉ số CPI toàn phần tháng 6 tăng 0,3% so với tháng trước và 2,7% so với cùng kỳ năm trước, cao hơn tốc độ của tháng 5. Đây là dấu hiệu cho thấy áp lực lạm phát vẫn hiện hữu trong bối cảnh chi phí nhập khẩu gia tăng và tiêu dùng nội địa chưa suy yếu.

Tuy nhiên, lạm phát lõi (core CPI) – thước đo mà Cục Dự trữ Liên bang (Fed) sử dụng để đánh giá xu hướng lạm phát dài hạn – lại thấp hơn dự báo. Core CPI chỉ tăng 2,9% so với cùng kỳ, trong khi kỳ vọng của thị trường là 3%. Nguyên nhân chính đến từ sự giảm tốc đáng kể của chi phí nhà ở – thành phần chiếm khoảng 1/3 rổ CPI – giảm còn 3,8% từ mức 3,9% của tháng trước. Đây là yếu tố mang tính chất quyết định giúp giữ lạm phát lõi không tăng quá mạnh.

Đội ngũ phân tích Maybank Investment Bank (MSVN) nhận định, xác suất Fed cắt giảm lãi suất trong tháng 7 gần như không còn (chỉ 3,1%), do cần thêm thời gian để đánh giá tính bền vững của xu hướng lạm phát. Sự chú ý hiện tại đang chuyển hướng sang kỳ họp tháng 9, khi xác suất cắt giảm lãi suất đang được định giá ở mức 53,5%, tức là khả năng "nửa-nửa".

Nếu giá dầu thô tiếp tục hạ nhiệt trong tháng 7 và 8 như kỳ vọng, đặc biệt sau giai đoạn tăng đột biến hồi tháng 6, thì kịch bản lạm phát tiếp tục giảm trở lại là hoàn toàn có cơ sở. Khi đó, áp lực giảm lãi suất có thể được củng cố hơn trong giai đoạn cuối quý III.