Ngân hàng và công ty chứng khoán bước vào cuộc đua tài sản mã hóa

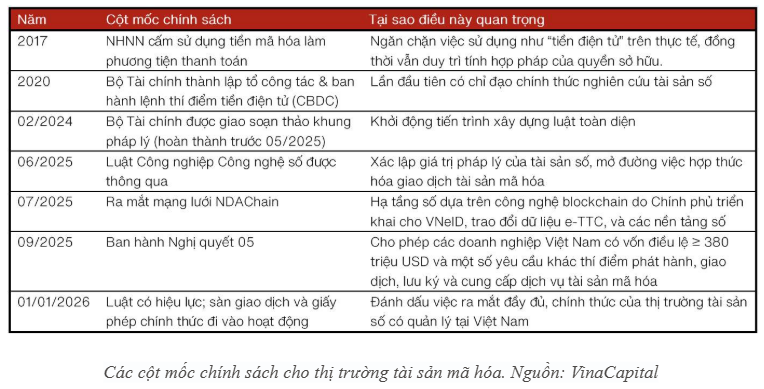

Sau nhiều năm vận hành trong khoảng mờ của pháp lý, thị trường tài sản mã hóa tại Việt Nam đã có một cột mốc mới khi Nghị quyết 05/2025/NQ-CP ngày 9/9/2025 cho phép triển khai thí điểm trong thời hạn 5 năm.

Tài sản mã hóa từ vùng xám pháp lý đến khung thí điểm

Nghị quyết 05 không đơn thuần là văn bản “cho phép thí điểm”. Nó đặt ra khuôn khổ mang tính định hình khi các hoạt động chào bán, phát hành, giao dịch, lưu ký và cung cấp nền tảng phát hành đều được đưa vào phạm vi điều chỉnh; giao dịch và thanh toán bằng Đồng Việt Nam; chính sách thuế tạm thời áp dụng tương tự như giao dịch chứng khoán; nghĩa vụ công bố thông tin, phòng chống rửa tiền, an toàn thông tin mạng và an ninh mạng được nhấn mạnh như điều kiện tiên quyết.

Mức chuẩn kỹ thuật cũng không hề nhẹ, hệ thống công nghệ thông tin phải đáp ứng tiêu chuẩn cấp độ 4 an toàn hệ thống công nghệ thông tin theo quy định pháp luật về an toàn thông tin trước khi vận hành; dữ liệu giao dịch, danh tính và nhật ký truy cập phải lưu trữ dài hạn tại Việt Nam; quy trình giám sát, quản trị rủi ro, nội bộ, ngăn ngừa xung đột lợi ích và bồi thường khách hàng phải có sẵn và thường xuyên cập nhật.

Trong khi đó, điều kiện thị trường lại “lọc” ngay từ đầu những chủ thể đủ sức chịu đựng rủi ro. Tổ chức xin phép cung cấp dịch vụ tổ chức thị trường giao dịch tài sản mã hóa phải là doanh nghiệp Việt Nam, có vốn điều lệ tối thiểu 10.000 tỷ đồng, trong đó tối thiểu 65% vốn thuộc về các tổ chức và ít nhất 35% vốn do tối thiểu hai định chế trong nhóm ngân hàng, chứng khoán, quản lý quỹ, bảo hiểm hoặc công nghệ nắm giữ. Tỷ lệ sở hữu nước ngoài bị khống chế ở mức 49%. Cùng với việc dự kiến chỉ lựa chọn tối đa 5 đơn vị trong giai đoạn thí điểm, bức tranh cạnh tranh vì thế được thu gọn vào nhóm tổ chức có tiềm lực tài chính, quản trị và công nghệ vượt trội.

Mặt khác, Việt Nam thuộc nhóm quốc gia có tỷ lệ người sở hữu tài sản mã hóa cao. Theo nhiều ước tính đang lưu hành, con số có thể tới hàng chục triệu người, đưa quy mô nhu cầu nội địa lên tầm đáng kể. Ở bình diện rộng hơn, sự dịch chuyển chính sách tại châu Á - Thái Bình Dương vài năm qua cho thấy xu hướng “hợp thức hóa có điều kiện” đang thắng thế.

Trong bối cảnh ấy, làn sóng thành lập pháp nhân, rót vốn và ký kết hợp tác kỹ thuật đã diễn ra dồn dập. Các tổ chức thuộc hệ sinh thái ngân hàng - chứng khoán như TCBS, SSI Digital, VPBankS, VIX… lần lượt công bố bước đi chiến lược. Nhưng hai động thái nổi bật nhất đến từ MB và HDS, bởi quy mô, tốc độ và thông điệp chiến lược họ gửi ra thị trường.

Hai cách tiếp cận thị trường từ MB và HDS

MB mở màn bằng một cú bắt tay có tính biểu tượng với Dunamu, đơn vị vận hành Upbit – một trong những sàn tiền điện tử lớn nhất toàn cầu. Bản ghi nhớ hợp tác không chỉ nói về chuyển giao công nghệ và hạ tầng mà còn đề cập tới chia sẻ kinh nghiệm vận hành tuân thủ các chuẩn quốc tế, đặc biệt là bộ khuyến nghị của Lực lượng Đặc nhiệm hành động tài chính (FATF), đồng thời hỗ trợ đào tạo nguồn nhân lực chất lượng cao.

Ở góc độ chiến lược, MB lựa chọn cách “đi nhanh” với việc mượn sức một đối tác dày dạn để rút ngắn đường cong học hỏi, đem về một nền tảng kỹ thuật đã chứng minh năng lực về hiệu suất, bảo mật và quản trị tuân thủ. Với hệ sinh thái khách hàng đông đảo và vị thế tiên phong chuyển đổi số trong khối ngân hàng, MB có thể nhanh chóng tích hợp các dịch vụ liên quan tới tài sản mã hóa khi khung pháp lý đi vào vận hành, từ theo dõi giá, ví lưu ký, đến các giải pháp kết nối thanh toán nội địa bằng VND theo đúng quy định.

Trái với cách “đi tắt đón đầu” công nghệ của MB, Chứng khoán HD chọn con đường xây nền móng tài chính thật vững. Kế hoạch chào bán hơn 365 triệu cổ phiếu cho cổ đông hiện hữu nhằm tăng vốn điều lệ lên hơn 5.100 tỷ đồng không phải để làm đẹp bảng cân đối, mà để có đủ lực triển khai một dự án mới khi góp tới 1.470 tỷ đồng vào công ty vận hành sàn giao dịch tài sản mã hóa mang thương hiệu HD, dự kiến nâng vốn lên ngưỡng 10.000 tỷ đồng theo chuẩn tối thiểu của Nghị quyết 05. Phần vốn còn lại tiếp tục phục vụ các hoạt động kinh doanh cốt lõi như tự doanh, chứng chỉ tiền gửi, trái phiếu Chính phủ, cho vay ký quỹ và vận hành.

HDS có lợi thế đáng kể về hậu thuẫn từ HDBank, tức khả năng kết nối hạ tầng thanh toán, kiểm soát rủi ro và quản trị khách hàng theo chuẩn ngành ngân hàng. Bằng việc rót vốn lớn, HDS thể hiện thông điệp muốn tự chủ nền tảng nội địa, làm chủ hạ tầng, quy trình, dữ liệu và mô hình vận hành.

Nếu đặt hai cách tiếp cận lên bàn cân, có thể thấy MB ưu tiên tốc độ và tiêu chuẩn quốc tế, trong khi HDS ưu tiên sự chủ động và tính bền vững nội địa. MB có thể rút ngắn thời gian triển khai nhờ kế thừa công nghệ đã vận hành ở thị trường lớn như Hàn Quốc. HDS có thể kiểm soát sâu các mắt xích từ phát hành, giao dịch, lưu ký tới bồi thường và công bố thông tin, phù hợp với yêu cầu lưu trữ tại chỗ và giám sát dày đặc trong nghị quyết. Hai con đường khác nhau, nhưng đều đi tới đích chung là sẵn sàng cho một thị trường vừa tiềm năng vừa dễ biến động, trong đó niềm tin và kỷ luật vận hành là tài sản quý hơn cả.

Cuộc đua không chỉ dừng ở việc “làm sàn”

Thị trường tài sản mã hóa tại Việt Nam theo Nghị quyết 05 không chỉ xoay quanh việc xin phép thành lập sàn giao dịch. Văn bản pháp lý này bao quát nhiều cấu phần khác từ nền tảng phát hành tài sản mã hóa dựa trên tài sản cơ sở là tài sản thực, cơ chế công bố bản cáo bạch, quy trình lưu ký và tách bạch tài sản khách hàng với tài sản doanh nghiệp, đến các quy định về nhận diện và theo dõi khách hàng theo chuẩn phòng chống rửa tiền (AML/CFT). Ngoài ra, doanh nghiệp còn phải đảm bảo nghĩa vụ công bố thông tin định kỳ và bất thường, đồng thời thiết lập hàng loạt quy trình nghiệp vụ như quản trị rủi ro, phòng ngừa xung đột lợi ích hay cơ chế bồi thường khi xảy ra sự cố.

Theo giới phân tích, yêu cầu vốn điều lệ tối thiểu 10.000 tỷ đồng không chỉ nhằm loại bỏ các chủ thể nhỏ lẻ mà còn phản ánh chi phí lớn để xây dựng, vận hành, kiểm thử và ứng phó sự cố công nghệ thông tin ở cấp độ cao. Theo ông Tô Trần Hòa, Phó Trưởng ban Phát triển thị trường Chứng khoán (UBCKNN), cho biết mức vốn điều lệ 10.000 tỷ đồng được đưa ra trên cơ sở so sánh với hai Sở Giao dịch Chứng khoán (tổng vốn khoảng 7.000 tỷ) cộng với Tổng công ty Lưu ký (3.000 tỷ). Theo ông, vì sàn tài sản mã hóa sẽ đồng thời gánh các chức năng của sở giao dịch, công ty lưu ký và công ty chứng khoán, nên yêu cầu vốn tương đương là hợp lý và cần thiết để đảm bảo vận hành ổn định và minh bạch.

Ở góc độ cạnh tranh, những định chế đã có sẵn hệ sinh thái người dùng lớn và nền tảng công nghệ ngân hàng số trưởng thành có thể sở hữu lợi thế ban đầu. Các ngân hàng như MB hay các công ty chứng khoán có hậu thuẫn tài chính mạnh như HDS nằm trong nhóm này. Tuy nhiên, như các nhà quan sát cảnh báo, lợi thế này chỉ mang tính tương đối. Yếu tố quyết định còn nằm ở việc lựa chọn loại tài sản được phép niêm yết, thiết kế quy tắc giao dịch - thanh toán minh bạch, cũng như mức độ đầu tư vào hạ tầng bảo mật để đối phó rủi ro ngày càng tinh vi.

Một điểm khác được nhiều chuyên gia chú ý là khả năng “nhập khẩu kinh nghiệm chính sách” thông qua hợp tác quốc tế. MB khi ký kết với Dunamu – đơn vị vận hành Upbit (Hàn Quốc) – không chỉ tiếp cận công nghệ mà còn tiếp nhận kinh nghiệm triển khai cơ chế quản lý chặt chẽ ngay từ đầu, như liên kết tài khoản ngân hàng bằng tên thật hay giám sát AML/CFT nghiêm ngặt. Báo cáo của VinaCapital cũng nhấn mạnh nếu được quản lý hiệu quả, Việt Nam có thể tránh kịch bản “mở trước, siết sau” vốn gây bất ổn ở nhiều quốc gia khác.

Trong khi đó, mô hình nội địa như định hướng của Chứng khoán HD được đánh giá có thể trở thành điểm tham chiếu cho khung pháp lý trong nước, nhất là ở các yêu cầu về lưu trữ dữ liệu tại chỗ, công bố biểu phí minh bạch và cơ chế bồi thường.

Triển vọng và thách thức

Đối với triển vọng, việc hợp thức hóa một thị trường vốn đã có nhu cầu sẵn được kỳ vọng sẽ giúp dịch chuyển giao dịch từ các nền tảng nước ngoài về hệ thống trong nước có giám sát. Điều này không chỉ bảo vệ nhà đầu tư mà còn tạo điều kiện cho Nhà nước quản lý dữ liệu phục vụ mục tiêu ổn định tài chính. Các phân tích thị trường chỉ ra rằng MB có cơ hội phát triển các sản phẩm tích hợp giữa ngân hàng số và tài sản mã hóa như công cụ theo dõi giá, cảnh báo rủi ro, quản lý danh mục hay ví lưu ký bằng VND. Trong khi đó, HDS có thể tận dụng nền tảng chứng khoán để kết nối khách hàng hiện hữu với thị trường mới, đồng thời triển khai sản phẩm cấu trúc dựa trên tài sản cơ sở hợp pháp.

Song song với triển vọng, thách thức cũng được nhiều chuyên gia nhấn mạnh. Thách thức hàng đầu là an ninh mạng và thất thoát tài sản, yếu tố có thể ảnh hưởng nghiêm trọng đến niềm tin thị trường. Biến động giá mạnh mẽ dẫn tới tranh chấp, khiếu kiện và áp lực truyền thông cũng là một thách thức. Thêm vào đó là khoảng cách hiểu biết giữa nhà đầu tư phổ thông và bản chất phức tạp của sản phẩm tài sản mã hóa.

Thị trường tài sản mã hóa của Việt Nam đang bước vào giai đoạn định hình. Khi quá trình thí điểm tiến triển, lợi thế sẽ nghiêng về phía tổ chức nào vừa duy trì được kỷ luật công nghệ và tuân thủ, vừa tạo ra trải nghiệm người dùng đủ thân thiện để phổ cập giao dịch hợp pháp. Nếu làm tốt, MB và HDS không chỉ là những người mở đường, mà còn có cơ hội đặt nền móng cho một hạ tầng tài sản số mang bản sắc Việt Nam minh bạch, an toàn, được quản lý bằng dữ liệu, và gắn kết chặt chẽ với hệ sinh thái tài chính chính thống. Điều này không chỉ mở đường cho một thị trường mới, mà còn đặt Việt Nam vào nhóm quốc gia đi đầu trong quản trị tài sản số ở châu Á – Thái Bình Dương.