Ngành ngân hàng nửa đầu 2025: Tín dụng tăng tốc, nợ xấu hạ nhiệt

Theo S&I Ratings, nửa đầu 2025 tín dụng tăng kỷ lục, nợ xấu giảm nhưng áp lực vốn và quản trị rủi ro vẫn là thách thức cho ngành ngân hàng.

Tín dụng toàn ngành bứt phá, ngân hàng tư nhân dẫn dắt

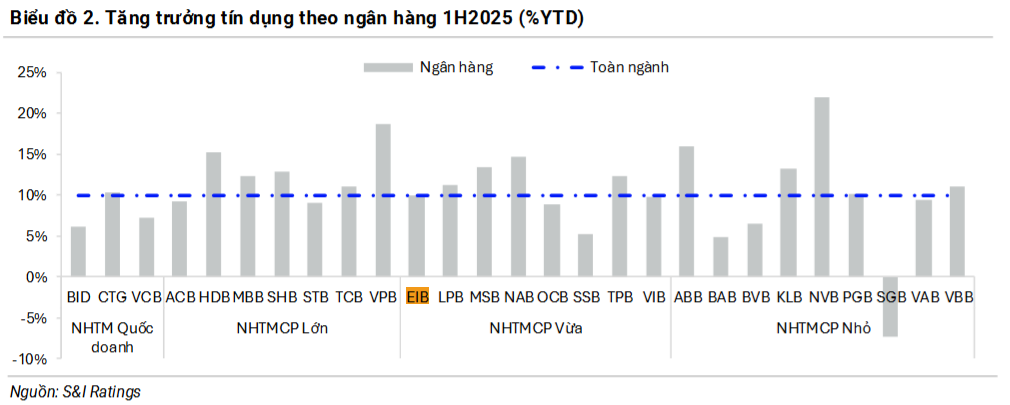

Cụ thể, sau nửa đầu năm 2025, bức tranh tín dụng Việt Nam cho thấy một sự bứt phá mạnh mẽ. Theo báo cáo của S&I Ratings, dư nợ toàn hệ thống tăng 9,9% so với đầu năm, mức cao nhất trong hơn một thập kỷ qua.

Động lực chính đến từ nhóm ngân hàng thương mại cổ phần (NHTMCP), đặc biệt là các ngân hàng tập trung cho vay doanh nghiệp như VPB (+18,7%), HDB (+15,3%), NAB (+14,7%), MSB (+13,5%), SHB (+12,9%) và MBB (+12,3%). Ngược lại, khối ngân hàng quốc doanh ghi nhận mức tăng thấp hơn, điển hình BID (+6,1%), VCB (+7,3%).

Đáng chú ý, Ngân hàng Nhà nước (NHNN) ngày 31/7 đã nới thêm “room” tín dụng cho các ngân hàng đã giải ngân trên 80% hạn mức đầu năm. Quyết định này được đánh giá là tạo dư địa để toàn ngành có thể đạt tăng trưởng tín dụng 17–18% cho cả năm, vượt mục tiêu 16% mà Chính phủ đặt ra. Trong đó, một số ngân hàng như MBB, VPB và HDB được dự đoán nhiều khả năng tăng trưởng vượt trội, đạt mức 25–30%.

Nợ xấu giảm, chất lượng tài sản cải thiện

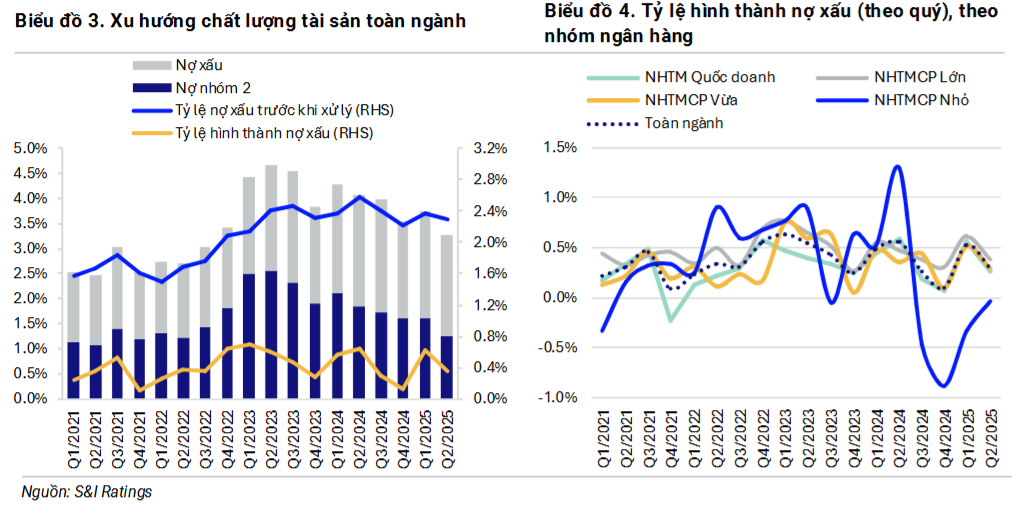

Đi cùng sự tăng trưởng tín dụng, chất lượng tài sản toàn ngành cũng cải thiện rõ rệt. Tỷ lệ nợ nhóm 2 cuối quý II/2025 giảm còn 1,24%, mức thấp nhất ba năm qua; tỷ lệ nợ xấu hạ xuống 2,03%, giảm 12 điểm cơ bản so với quý I. Điều này đến từ hai yếu tố chính: (i) tín dụng tăng mạnh kéo tỷ lệ nợ xấu trên dư nợ xuống, và (iI) hoạt động xử lý nợ xấu được đẩy mạnh, đạt hơn 37.000 tỷ đồng trong quý II (+36% QoQ).

Tuy nhiên, báo cáo cũng chỉ ra sự phân hóa rõ rệt khi nhóm ngân hàng quy mô lớn và vừa như VPB, SHB, MBB, ACB, OCB, TPB và VIB ghi nhận xu hướng tích cực, ngược lại một số ngân hàng nhỏ như BVB, PGB, VAB lại chứng kiến tỷ lệ nợ xấu nhích tăng. Tỷ lệ bao phủ nợ xấu (LLR) toàn ngành hiện quanh 80%, thấp hơn giai đoạn 2021–2022, tạo áp lực lên một số ngân hàng phải tăng trích lập dự phòng.

Trong bức tranh tín dụng nửa đầu năm, HDBank, Eximbank và Sacombank đều để lại dấu ấn riêng. Điểm chung là cả ba thuộc nhóm NHTMCP – lực lượng dẫn dắt dòng vốn cho hệ thống. Khi tín dụng toàn ngành tăng 9,9%, HDBank bứt phá 15,3%, Eximbank và Sacombank tăng quanh 9–10%, góp phần quan trọng hỗ trợ vốn cho kinh tế phục hồi.

HDBank nổi bật với tốc độ tăng gần gấp đôi bình quân, tập trung vào hạ tầng, sản xuất và tiêu dùng – những lĩnh vực ít rủi ro và được Chính phủ ưu tiên. Nhờ vậy, lợi nhuận nửa đầu năm vượt 10.000 tỷ đồng, ROE đạt 26,5%. Dù tăng trưởng nóng, nợ xấu chỉ 1,94%, thấp hơn bình quân ngành, tạo nền tảng để ngân hàng duy trì đà tăng 25–30% cả năm 2025.

Eximbank chọn hướng thận trọng hơn: tín dụng chỉ ngang mức ngành nhưng khai thác mạnh ngoại hối, giúp lãi thuần tăng 76% lên 364 tỷ đồng. Lợi nhuận trước thuế đạt 1.488 tỷ đồng, gần như đi ngang, song chi phí dự phòng giảm 34% cho thấy chất lượng tài sản cải thiện. Nợ xấu ở mức 2,66%, cao hơn bình quân nhưng vẫn trong kiểm soát.

Sacombank lại ghi dấu bằng cải thiện hiệu quả. Dù tín dụng tăng 9% ngang bình quân, lợi nhuận vọt nhờ cắt giảm chi phí hoạt động 20%. Quý II lãi hơn 3.600 tỷ đồng, 6 tháng đạt 7.331 tỷ đồng – hoàn thành hơn nửa kế hoạch năm. Tuy nhiên, nợ xấu tăng từ 2,4% lên 2,46%, buộc ngân hàng phải tăng mạnh dự phòng, chấp nhận hy sinh một phần lợi nhuận để đảm bảo an toàn dài hạn.

Chuyên gia cảnh báo rủi ro nợ xấu với độ trễ

Nhìn từ HDBank, Eximbank và Sacombank có thể thấy điểm chung: đều tận dụng đà tín dụng mở rộng để củng cố lợi nhuận, nhưng mỗi ngân hàng chọn một cách đi khác nhau. HDBank tăng tốc và kiểm soát rủi ro tốt; Eximbank duy trì ổn định nhờ ngoại hối; Sacombank tối ưu chi phí song chịu thêm áp lực nợ xấu. Bức tranh này phản ánh xu hướng toàn ngành: tín dụng tăng, nợ xấu hạ nhiệt, nhưng mức độ an toàn không đồng đều.

PGS-TS Nguyễn Hữu Huân (ĐH Kinh tế TP.HCM) nhận định tín dụng tăng mạnh là tín hiệu tích cực khi nhu cầu vốn phục hồi rõ rệt. Tuy nhiên, ông cảnh báo rủi ro nợ xấu có độ trễ, nhất là khi Thông tư 02/2023 hết hiệu lực, buộc ngân hàng phân loại lại nợ đúng bản chất. Nhiều khoản nợ từng được giữ lại nay phải chuyển nhóm, có thể đẩy tỷ lệ nợ xấu toàn ngành đi lên. Ông nhấn mạnh: mở rộng tín dụng cần song hành với kiểm soát chất lượng cho vay, minh bạch giải ngân và hạn chế vốn vào bất động sản nếu muốn giữ đà nợ xấu giảm bền vững.

Các công ty chứng khoán cũng cho rằng HDBank đang nổi lên nhờ tăng trưởng vượt trội và quản trị rủi ro tốt; Sacombank cần theo dõi sát chất lượng tài sản dù lợi nhuận cao; còn Eximbank có lợi thế dịch vụ để duy trì ổn định ngay cả khi tín dụng chững lại.

Bước sang nửa cuối năm, tín dụng toàn ngành được dự báo có thể vượt kế hoạch 16% của Chính phủ. Nhưng áp lực huy động vốn ngày càng lớn: ngân hàng phải tăng lãi suất, phát hành trái phiếu hoặc đẩy mạnh CASA. Đây sẽ là thử thách lớn, đặc biệt với nhóm ngân hàng nhỏ vốn có nền CASA thấp.